Jak obliczyć 3-miesięczny okres zatrudnienia, potrzebny do zawarcia umowy o prowadzenie PPK?

zagadnienia prawne

Umowę o prowadzenie PPK dla nowo zatrudnionej osoby można zawrzeć dopiero po upływie 3 miesięcy zatrudnienia tej osoby u danego pracodawcy. Uwzględnia się także okresy zatrudnienia z poprzednich 12 miesięcy.

Umowę o prowadzenie PPK w imieniu nowego pracownika pracodawca może zawrzeć już w pierwszym dniu po upływie 3 miesięcy zatrudnienia tej osoby, jednak nie później niż do 10. dnia kolejnego miesiąca. Decyzja, kiedy to zrobić, oczywiście we wskazanych wyżej granicach czasowych, należy do pracodawcy.

Wymagany 3-miesięczny okres zatrudnienia oznacza 90 dni. Do tych 3 miesięcy (90 dni) zatrudnienia wlicza się okresy zatrudnienia z poprzednich 12 miesięcy, które miały miejsce u obecnego pracodawcy, a także okresy zatrudnienia u innego pracodawcy, jeżeli – z mocy odrębnych przepisów – obecny pracodawca jest następcą prawnym w stosunkach prawnych nawiązanych przez pracodawcę, który poprzednio zatrudniał tę osobę.

Ważne: Do okresu zatrudnienia nie wlicza się zatrudnienia na podstawie tytułów innych niż wymienione w definicji osoby zatrudnionej oraz okresów dobrowolnego podlegania ubezpieczeniom emerytalnemu i rentowym.

Osoba zatrudniona – definicja

Umowa o prowadzenie PPK jest zawierana w imieniu osoby zatrudnionej, która – w następstwie zawarcia tej umowy – staje się uczestnikiem PPK. Za osoby zatrudnione uważa się osoby podlegające obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tytułów wymienionych w art. 2 ust. 1 pkt 18 ustawy o PPK – w Rzeczypospolitej Polskiej, w rozumieniu ustawy o systemie ubezpieczeń społecznych. Chodzi tu m.in. o: pracowników (z wyjątkiem m.in. młodocianych), zleceniobiorców, a także osoby przebywające na urlopie wychowawczym lub pobierające zasiłek macierzyński albo zasiłek w wysokości zasiłku macierzyńskiego.

Urlop bezpłatny nie zawsze wliczamy do okresu zatrudnienia

Jeżeli w miesiącu, w którym zawierana jest umowa o prowadzenie PPK, pracownik przebywał na urlopie bezpłatnym i otrzymał w tym miesiącu przychód ze stosunku pracy (w podmiocie, w którym przebywał na urlopie bezpłatnym), stanowiący podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe, to okres tego urlopu należy wliczyć do 90-dniowego okresu zatrudnienia.

Przykład 1

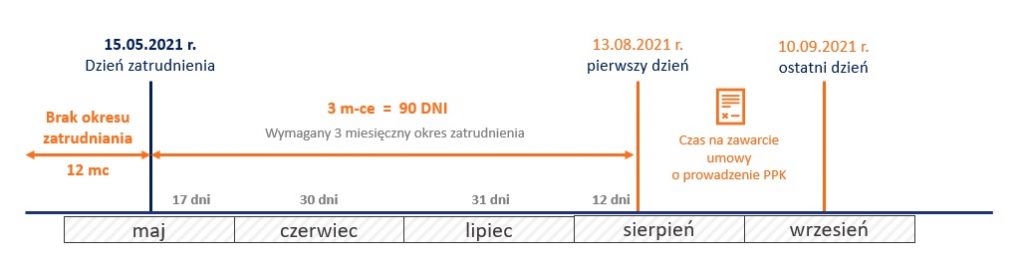

Dla pracownika zatrudnionego 15 maja 2021 r. (jest to jego pierwsze zatrudnienie u tego pracodawcy), 90 dni zatrudnienia upłynęło 12 sierpnia. Oznacza to, że umowę o prowadzenie PPK należało zawrzeć dla tej osoby w terminie od 13 sierpnia do 10 września.

Przykład 2

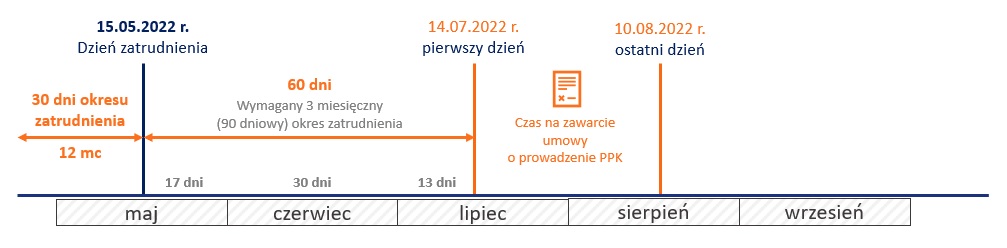

Dla pracownika zatrudnionego 15 maja 2021 r., który w okresie od 1 do 30 marca tego roku był zatrudniony u obecnego pracodawcy na podstawie umowy zlecenia (podlegał z tego tytułu obowiązkowo ubezpieczeniom emerytalnemu i rentowym), 90 dni zatrudnienia upłynęło 13 lipca. Oznacza to, że umowę o prowadzenie PPK należało zawrzeć dla tej osoby w terminie od 14 lipca do 10 sierpnia.

Przykład 3

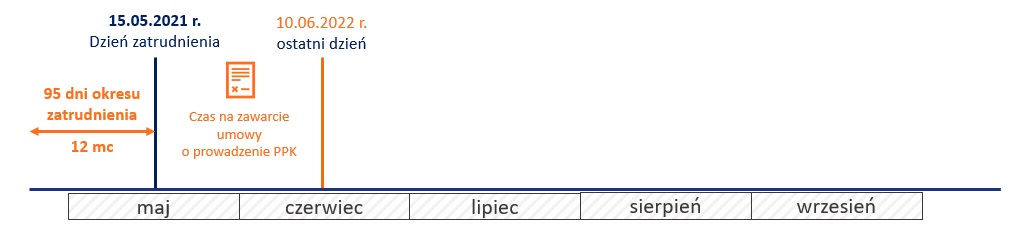

Dla pracownika zatrudnionego 15 maja 2021 r., który w okresie od 15 czerwca do 31 lipca tego roku przebywał na urlopie bezpłatnym i w czerwcu osiągnął ze stosunku pracy przychód stanowiący podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe (nie osiągnął przychodu w lipcu), 90 dni zatrudnienia upłynęło 12 września. Oznacza to, że umowę o prowadzenie PPK należało zawrzeć dla tej osoby w terminie od 13 września do 11 października (10 października to niedziela).

Z uwagi na to, że w okresie urlopu bezpłatnego pracownik otrzymał przychód ze stosunku pracy tylko w czerwcu, okres urlopu bezpłatnego w lipcu nie został wliczony do 90 dni zatrudnienia.

(jg)